Mokesčiai

Verslo liudijimas

• Fiksuotas Gyventojų pajamų mokestis (GPM) – nustatytas kiekvienoje savivaldybėje ir skirtingas pagal veiklas. Sužinoti kiek kainuotų tam tikros veiklos verslo liudijimas tam tikroje savivaldybėje galite ČIA.

• Privalomasis sveikatos draudimas (PSD) – 6,98% nuo MMA. PSD įmoka mokama nuo tą mėnesį galiojančio nustatyto minimalaus atlyginimo dydžio, nepriklausomai nuo verslo liudijimo galiojimo trukmės.

2024 metais ši įmoka siekė 64,50 eurų.

2025 metais ši įmoka siekė 72,45 eurų.

2026 metais ši įmoka siekia 80,48 eurų.

Proporcingai verslo liudijimo galiojimo laikotarpiui PSD įmokas reikia mokėti tik jei atitinkamą mėnesį Jūs mokate ir (arba) už Jus yra mokamos PSD įmokos (dirbate pagal darbo sutartį, esate valstybės tarnautojas ir kt.) arba esate draudžiamas valstybės lėšomis (pensininkas, neįgalus asmuo ir kt.).

• Valstybinis socialinis draudimas (VSD) – įmokos dydis priklauso nuo verslo liudijimo galiojimo laiko. Jei verslo liudijimas galioja mėnesį, nuo pirmos iki paskutinės jo dienos, tuomet mokamas standartinis mėnesinis įmokos dydis, o jei verslo liudijimas galioja ilgiau ar trumpiau nei mėnesis, VSD įmokos apskaičiuojamos proporcingai verslo liudijimo galiojimo laikotarpiui.

Mėnesiniai įmokų dydžiai 2024 metais:

- Jei papildomai pensijai nekaupiate – 8,72% nuo MMA (924 € x 8,72 % = 80,57 €);

- Jei papildomai pensijai kaupiate ir mokate 3% – 11,72% nuo MMA (924 € x 11,72 % = 108,29 €).

Mėnesiniai įmokų dydžiai 2025 metais:

- Jei papildomai pensijai nekaupiate – 8,72 % nuo MMA (1038 € x 8,72 % = 90,51 €);

- Jei papildomai pensijai kaupiate ir mokate 3 % – 11,72 % nuo MMA (1038 € x 11,72 % = 121,65 €).

Mėnesiniai įmokų dydžiai 2026 metais:

- Jei papildomai pensijai nekaupiate – 8,72 % nuo MMA (1153 € x 8,72 % = 10,05 €);

- Jei papildomai pensijai kaupiate ir mokate 3 % – 11,72 % nuo MMA (1153 € x 11,72 % = 135,13 €).

Pasinaudojus SODRA skaičiuokle, susiskaičiuoti VSD ir PSD mokesčius bus daug paprasčiau.

SVARBU ŽINOTI: Gautų pajamų dalis, viršijęs 45000 €, apmokestinamas 15% tarifu kaip ir individuali veikla pagal pažymą.

Reikalingas pajamų - išlaidų apskaitos žurnalas arba kasos operacijų žurnalas.

Individuali veikla pagal pažymą

Norint sužinoti mokėtinų įmokų dydžius, būtina susiskaičiuoti apmokestinamąsias pajamas. Apskaičiuojant šias pajamas iš uždirbtų pajamų galima atimti leidžiamus atskaitymus (išlaidas patirtas pajamoms uždirbti). Tokiu atveju būtina kaupti išlaidas pagrindžiančius dokumentus, arba pasinaudoti supaprastinta tvarka ir minusuoti 30% leidžiamų atskaitymų nuo Jūsų uždirbtų pajamų.

Mokėtini mokesčiai:

• Gyventojų pajamų mokestis (GPM) – 15% nuo apmokestinamųjų pajamų (atėmus mokesčio kreditą), tai būtų:

- 20 % – metinė pajamų dalis, neviršijanti 36 vidutinių šalies darbo užmokesčių (VDU) dydžio sumos (2026 m. - 83 237,40 eurai);

- 25 % – metinė pajamų dalis nuo 36 iki 60 VDU (2026 m. — nuo 83237,40 eurų iki 138 729 eurų);

- 32 % – metinė pajamų dalis, viršijanti 60 VDU (2026 m. — nuo 138 729 eurų).

GPM sumokamas 1 kartą per metus, deklaruojant metines pajamas.

• Privalomasis sveikatos draudimas (PSD) – mokamas nuo 90% apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų).

PSD įmokos skaičiuojamos nuo MMA, galiojančios tą mėnesį, už kurį mokama įmoka. Kas mėnesį mokama PSD įmoka lygi 6,98% × MMA, t. y. 80,48 € pagal 2026 metų nustatytus dydžius.

Pasibaigus kalendoriniams metams, ne vėliau kaip iki gegužės 2 dienos, pateikus deklaracijas, sumokamas skirtumas tarp sumokėtų ir mokėtinų PSD įmokų sumų. Kas mėnesį mokėti PSD įmokų nereikia, jei mokate ir (arba) už Jus yra mokamos PSD įmokos arba esate draudžiami valstybės lėšomis.

• Valstybinis socialinis draudimas (VSD) - Asmenys, vykdantys veiklą su individualios veiklos pažyma privalomai draudžiami pensijų, ligos, motinystės socialiniu draudimu. Todėl jie turi teisę gauti numatytas išmokas (senatvės pensiją, ligos, motinystės, tėvystės, vaiko priežiūros išmokas).

Įmokos mokamos nuo 90 % apmokestinamųjų pajamų (neatėmus VSD ir PSD įmokų).

VSD įmokų dydžiai:

- 13,83 %, jei nekaupiate pensijai papildomai;

- 16,83 %, jei kaupiate pensijai papildomai ir mokate 3 % įmoką.

Galutinė VSD įmokų suma apskaičiuojama ir sumokama pateikus metinę pajamų deklaraciją.

Pasinaudojus SODRA individualios veiklos skaičiuokle galima patogiai apskaičiuoti priklausančius mokesčius ir jų dydžius.

Individuali įmonė

• Pelno mokestis (PM) – 17 proc. nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio apmokestinamasis pelnas apmokestinamas taikant 0 proc. pelno mokesčio tarifą. 0 procentų mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams. Lengvatinis 7 proc. tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 000 eurų, ĮI savininkas neturi daugiau kaip 50 proc. akcijų ar dalių kitose įmonėse.

• Pridėtinės vertės mokestis (PVM) – 21 proc. IĮ privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 000 eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 000 eurų.

• Nekilnojamo turto mokestis (jei IĮ turi registruoto turto) - 0,5 - 3proc.

• IĮ savininko dividentai - GPM - 15 proc. nuo pajamų iš paskirstyto pelno. Mokesčius moka IĮ savininkas.

IĮ savininko išsiimamos lėšos asmeniniams poreikiams (kaip darbo užmokestis):

• Gyventojų pajamų mokestis (GPM) – 20 % išsiimamų lėšų. Mokesčius moka IĮ savininkas.

• Valstybinis socialinis draudimas (VSD):

Skaičiuojama nuo 50 proc. asmeniniams poreikiams išsiimamų lėšų. Moka IĮ.

- 13,83 proc.;

- 16,83 proc. (jeigu dalyvauja pensijų kaupime ir moka 3 proc. įmokas).

• Privalomas sveikatos draudimas (PSD) – 6,98 % nuo 50 proc. asmeniniams poreikiams išsiimamų lėšų. Moka IĮ.

Metinė PSD įmokų suma negali būti mažesnė kaip 6,98 proc. nuo 12 MMA*, galiojančios tų metų atitinkamą mėnesį.

2026 m. tai būtų 846 eurų.

Mažoji bendrija

• Pelno mokestis (PM) – 17 proc. nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio apmokestinamasis pelnas apmokestinamas taikant 0 proc. pelno mokesčio tarifą. 0 procentų mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams. Lengvatinis 7 proc. tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 000 eurų, MB nariai neturi daugiau kaip 50 proc. akcijų ar dalių kitose įmonėse.

• Pridėtinės vertės mokestis (PVM ) – 21 proc. MB privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 000 eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 000 eurų.

• Nekilnojamojo turto mokestis (jei MB turi registruoto turto) – 0,5 – 3 proc.

• Gyventojų pajamų mokestis (GPM)

- MB nario išsiimamos lėšos asmeniniams poreikiams (kaip darbo užmokestis). GPM – 20 proc. nuo asmeniniams poreikiams išsiimamų lėšų. Mokesčius moka MB narys.

- MB nario dividendai. GPM – 15 proc. nuo pajamų iš paskirstyto pelno. Mokesčius moka MB narys.

- MB vadovo, kuris yra ir MB narys pajamos pagal civilinę paslaugų sutartį už vadovavimo paslaugas. GPM – 15 proc. Mokesčius moka MB narys. VSD ir PSD – nemokamos.

- MB vadovo, ne MB nario, pajamos pagal civilinę paslaugų sutartį už vadovavimo paslaugas. GPM – 20 proc. Mokesčius moka MB.

Plačiau – https://bit.ly/39CyhhI.

• Valstybinis socialinis draudimas (VSD):

Skaičiuojama nuo 50 proc. asmeniniams poreikiams išsiimamų lėšų. Moka MB.

- 13,83 proc.;

- 16,83 proc., jei Jūs dalyvaujate papildomame pensijų kaupime ir kaupiate 3 proc.

• Privalomas sveikatos draudimas (PSD) – 6.98 proc. nuo 50 proc. asmeniniams poreikiams išsiimamų lėšų. Moka MB.

Kiekvieną mėnesį, iki einamojo mėnesio paskutinės dienos, mokamos ne mažesnės nei 6,98 proc. dydžio PSD įmokos nuo minimalios mėnesio algos MMA.

2026 m. tai būtų 6,98 proc. x 1153 € = 80,48 eurų.

Uždaroji akcinė bendrovė

• Pelno mokestis (PM) – 17 proc. nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio (pirmų kalendorinių metų) apmokestinamasis pelnas apmokestinamas taikant 0 proc. pelno mokesčio tarifą. 0 procentų mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams. Lengvatinis 7 proc. tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 000 eurų, UAB nariai neturi daugiau kaip 50 proc. akcijų ar dalių kitose įmonėse.

• Pridėtinės vertės mokestis (PVM ) – 21 proc. UAB privalo registruotis PVM mokėtoja, jeigu pajamos per paskutinius 12 mėnesių viršija 45 000 eurų arba prekių, įsigytų iš kitų valstybių narių, vertė praėjusiais kalendoriniais metais viršijo 14 000 eurų.

• Dividendai, kuriuos išmoka įmonė gyventojui – GPM – 15 proc.

Lengvatiniai PVM tarifai atskiroms veikloms, pvz., apgyvendinimo paslaugoms, nuo 2026 m. taikomi 12 proc. tarifu.

• Gyventojų pajamų mokestis (GPM):

- metinė pajamų dalis, neviršijanti 36 vidutinių šalies darbo užmokesčių (VDU) dydžio sumos, apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

- metinė pajamų dalis nuo 36 iki 60 VDU apmokestinama taikant 25 proc. pajamų mokesčio tarifą.

- metinė pajamų dalis, viršijanti 60 VDU dydžio sumą, apmokestinama taikant 32 proc. pajamų mokesčio tarifą (moka darbuotojas).

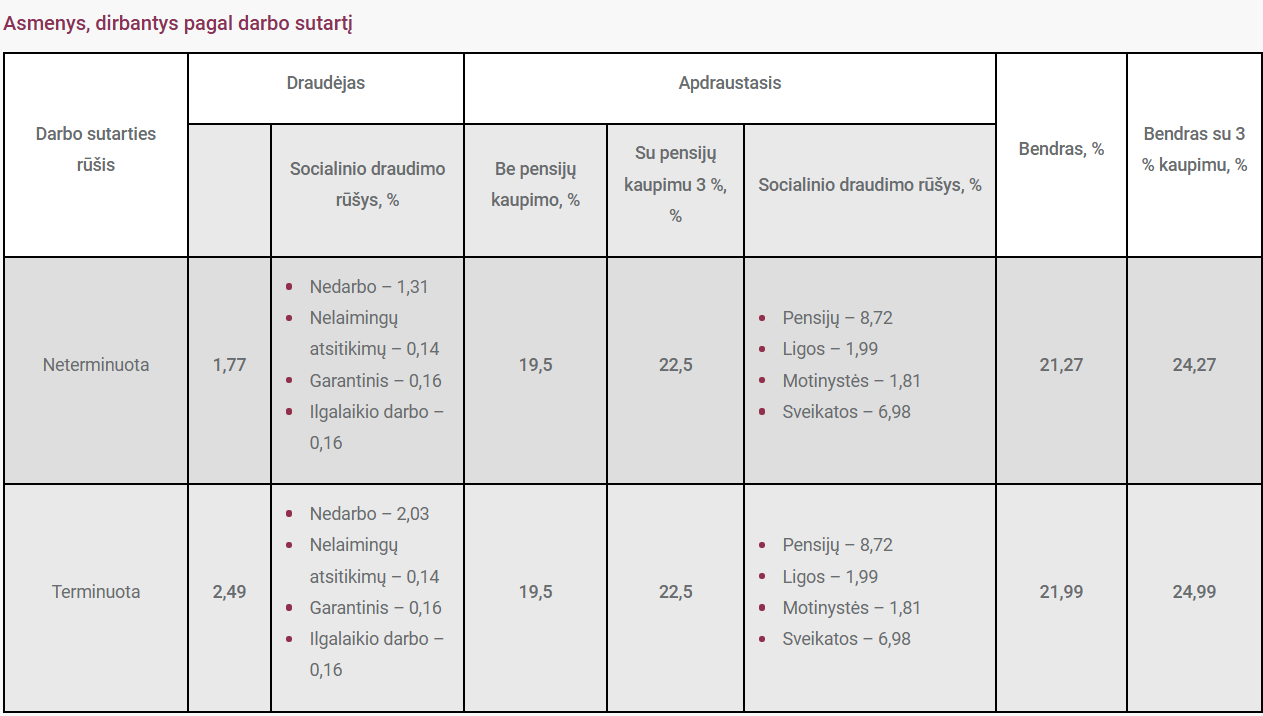

- Nedarbo socialinis draudimas – 1.31% Terminuotoms sutartims taikomas kiek aukštesnis – 2.03% nedarbo socialinio draudimo mokesčio tarifas.

- Nelaimingų atsitikimų darbe ir profesinių ligų socialinis draudimas pagal tarifų grupes 0.14% – 0.14%.

- Pensijų socialinis draudimas 8.72%.

- Motinystės socialinis draudimas – 1.81%.

- Ligos socialinis draudimas – 1.99 %.

- Privalomas sveikatos draudimas (PSD) – 6.98 proc. (moka darbuotojas).

- Įmokos garantiniam fondui – 0.16%.

- Įmokos Ilgalaikio darbo išmokų fondui – 0.16%.

Viešoji įstaiga

• Pelno mokestis (PM) – 17 proc. nuo pelno. Juridinių vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų bei kurie neatitinka PMĮ 5 straipsnio 3 dalyje nustatytų kriterijų, pirmojo mokestinio laikotarpio apmokestinamasis pelnas apmokestinamas taikant 0 proc. pelno mokesčio tarifą. 0 procentų mokesčio tarifas taikomas tik tokiam vienetui, kurio dalyvis (dalyviai) yra fizinis asmuo (fiziniai asmenys), ir tik tuo atveju, kai per tris vienas po kito einančius mokestinius laikotarpius, įskaitant pirmąjį mokestinį laikotarpį: vieneto veikla nėra sustabdoma, vienetas nėra likviduojamas, reorganizuojamas ir vieneto akcijos (dalys, pajai) nėra perleidžiamos naujiems dalyviams. Lengvatinis 7 proc. tarifas taikomas, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, metinės pajamos neviršija 300 000 eurų, ir vieneto dalyviai nevaldo kitų vienetų.

• Gyventojų pajamų mokestis (GPM) – 20%.

• Privalomasis sveikatos draudimas (PSD) – 6.98%.

• Valstybinis socialinis draudimas (VSD) – 13,83% arba 16,83% (jei asmuo pensijų kaupime dalyvauja papildomai ir moka 3% įmoką) (asmenys draudžiami pensijų, ligos, motinystės, nedarbo socialinio draudimo ir sveikatos draudimu).

• Įmokos į Garantinį fondą tarifas – 0,16%.

• Darbdavio įmoka į ilgalaikio darbo išmokų fondą – 0,16%.

• Pridėtinės vertės mokesčio (PVM) tarifas – 21%.